風險管理

自然資本折耗:避免原物料開採對自然資本的影響

礦產

電子產品因應性能的不同,運用著各種功能顯著的金屬材料,其中,「鉭、錫、鎢、金」是電子產品功能運作必要材料,用在製造電阻電容、中央處理器、硬碟、記憶體、主機板、連結器等。經分析,華碩 2024 年使用金屬來自 693 家冶煉廠,冶煉廠分布狀況為亞洲 62.0%、次為美洲 14.8%、歐洲 14.8%、非洲 7.5%、澳洲 1.0%,華碩依據經濟合作暨發展組織(Organization for Economic Cooperation and Development, OECD)盡職調查程序展開供應鏈冶煉廠調查,透過建立管理機制、識別與評估風險、制定風險改善作業及揭露管理結果以確保華碩落實責任礦產管理。華碩自 2018 年起至今,鉭、錫、鎢、金等礦產 100% 來自合格冶煉廠以避免非法作業造成欺壓勞工、武力脅迫、濫用童工、破壞生態等問題。

列為責任礦產之一的鍚,華碩除了禁用來自於衝突地區的礦源外,也關注到來自於印尼非永續開採的來源。缺乏管理的開採與跨國企業的忽視,造成印尼採礦的工作條件低劣、環境破壞嚴重等問題。印尼錫工作團體(Indonesian TinWorking Group)是一個由電子產品公司、錫礦公司、產業團體與社運人士組成的組織,華碩加入該組織支持專案計畫,期望改善非永續採礦對當地環境的影響。鈷是製造電池的關鍵材料,依據歐盟關鍵原料審查研究報告,全球三分之一的鈷礦來自中非剛果民主共和國及周邊國家,同樣存在非法作業風險。2019 年 RMI 組織將「鈷」列為第五類管理礦產,華碩制定 5 年期合格冶煉廠轉換計畫,要求供應商逐年提升合格冶煉廠比例,2025 年達成 100% 鈷礦採購自合格冶煉廠目標。

包材

根據世界經濟論壇和艾倫 - 麥克阿瑟基金會在 2016 年研究報告指出,大多數的包裝僅使用一次,使用完後所產生的龐大塑膠垃圾只有 5% 被有效回收,因此 2018 年起,世界各國陸續推行減塑政策,以實現塑料循環的願景。自 2019 年起,華碩以PET 不織布取代 PE 袋,紙類包材使用上更提升到採用90% 回收紙漿。擴及資源與生態保護方面,華碩從 2020 年開始選用森林管理委員會(Forest Stewardship Council, FSC)認證的紙材,截至目前約使用超過 1,090 噸,華碩核心產品-筆記型電腦中除了使用 90% 以上的再生紙,亦逐步導入更多環境友善紙材。

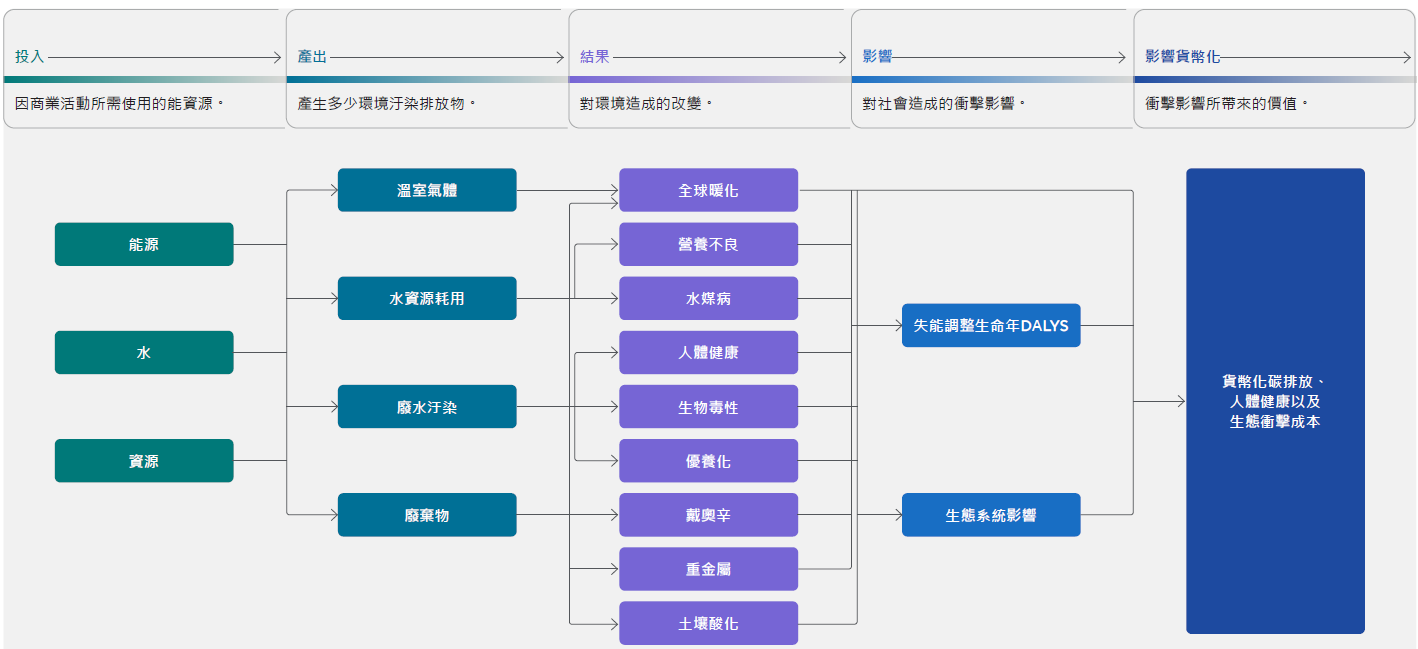

環境品質質損:減緩價值鏈對自然資本的影響

華碩自2018 年起採用環境損益評估(EP&L)作為衡量價值鏈環境影響的核心工具。基於ISO 14040 生命週期評估標準、PwC 貨幣化企業環境衝擊方法與自然資本議定書,運用投入產出分析法(Input-Output Analysis, IOA)全面評估價值鏈中的能源與資源投入,並將環境產出轉換為可量化的環境影響。華碩貨幣化佔營收九成的主要產品(筆記型電腦、桌上型電腦、主機板、顯示器、手機)整體價值鏈的環境損益,重點分析溫室氣體、水資源、水污染及廢棄物四項環境指標的外部成本,以精準管理營運活動並優化生物多樣性策略。

考量過往貨幣化因子基於歷史研究數據,隨著方法學進步與環境社會條件變化,已無法充分反映當前情境。華碩全面更新貨幣化因子資料庫,納入最新參數,並在失能調整生命年(DALY)基礎上整合生態系統影響衝擊路徑,同時貨幣化人體健康與生態系統的衝擊成本,為生物多樣性相關決策提供更準確的參考依據。

邊界與範疇

華碩依據產品類別規則(Product Category Rules, PCR)之定義,界定邊界與範疇涵蓋 9 成營收產品主要元件及供應鏈:

- 價值鏈:Tier 3原料、Tier 2零件、Tier 1代工廠組裝、Tier 0華碩營運,包含產品設計、驗證與行銷等活動。

- 主要元件:CPU、記憶體、顯示器、GPU、電阻、電容、主機板、連接器、機構件、硬碟、線材、電池、電源供應器、鍵盤、包裝

- 環境衝擊指標:溫室氣體、水資源、廢棄物、及水污染。

環境足跡收集

華碩盤點2024 年營運活動與價值鏈環境足跡後,針對水資源、固體廢棄物及溫室氣體現況如下:

水資源

水資源使用

- 以淡水資源而言,主機板廠商及顯示器類廠商使用水資源較多,年度取用水量和年度廢水量以中國大陸珠三角下游最高,長江三角次之。

- 整體而言,價值鏈營運水資源來源以自來水公司,僅 10%來自其他水源如地表水與地下水。

水汙染

- 面板、主機板、晶片、EMS 代工廠類廠商水汙染排放量相對高。

- 年度廢水量同樣以中國大陸珠三角下游最高,長江三角次之。

華碩價值鏈水資源使用與水汙染盤查

固體廢棄物

價值鏈與營運活動的主要產出廢棄物以一般事業廢棄物為主,超過 7 成。其中,以系統零組件製程後產生的一般廢棄物總量較高,然回收比例可達到 8 成。

有害事業廢棄物以主機板廠商及組裝廠占比最高,原因在於製程中大量使用有機溶劑以及製程後產生的邊角料,回收比例可達 52%。

價值鏈廢棄物類別

價值鏈廢棄物處置方式

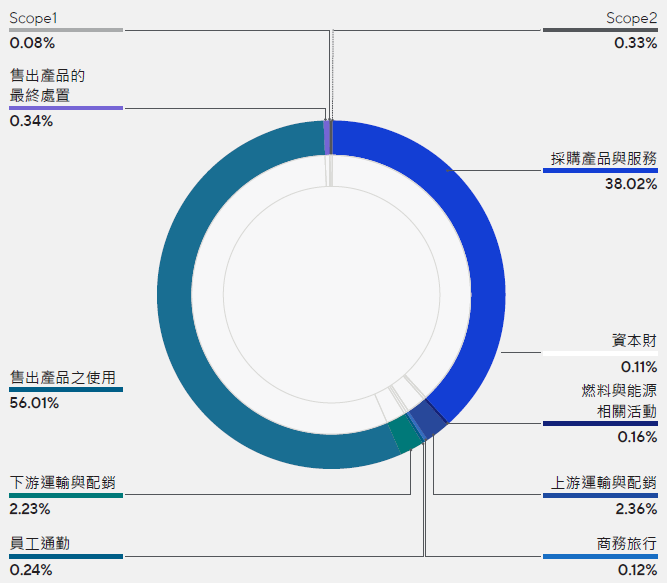

溫室氣體

2024 年盤查結果,Scope 1(直接排放) 與Scope 2(電力間接排放)僅占0.41%,因華碩透過擴大再生能源、汰換高耗能設備等降低其排放值。

Scope 3(價值鏈的其他間接排放)以產品能源效率(56.01%)及供應鏈採購(38.02%)為碳排比較最高的類別。

作為第一大環境衝擊指標,華碩針對溫室氣體進行風險與機會管理,詳細內容請見2024年華碩氣候相關財務揭露報告書。

環境損益分析結果

環境損益分析計算結果如下:以溫室氣體佔 53.07% 最高、淡水資源(廢水汙染佔 45.32% 次之、水資源使用 0.88%)及廢棄物0.73%。

2024 年各類別占比

| 2022 | 2023 | 2024 | |

|---|---|---|---|

| 溫室氣體 | 218 | 235 | 363 |

| 廢水污染 | 392 | 442 | 311 |

| 廢棄物 | 13 | 13 | 5 |

| 水資源利用 | 3 | 3 | 6 |

| 總計 | 625 | 693 | 685 |

再往下分別針對Tier 0 華碩營運:設計、驗證與行銷、Tier 1 代工廠組裝、Tier 2 零件、Tier 3 原料等環境熱點鑑別:

- 溫室氣體:主要影響集中在 Tier 1 及 Tier 2 價值鏈,主要來源包括能源使用、製程排放,顯示減碳為華碩首要環境管理重點。2024 年溫室氣體相對上升的原因主要來自於貨幣化因子更新以及上游供應商採購量增加。

- 廢水汙染:廢水污染佔環境影響的 45.32%,為第二大環境影響因素。主要來自生產製程中的化學物質使用及清洗活動,需加強管理廢水排放。

- 水資源使用:水資源使用佔比為0.88%,用水主要集中在製程耗水,未來應加強水資源回收再利用及效率優化,以因應全球水資源壓力增加的趨勢。

- 固體廢棄物:原料開採與零件製造階段對環境造成的影響較大。華碩營運總部採用零廢棄填埋標準,透過提升製程效率、推動循環經濟及擴大材料回收,減少廢棄物產生與環境負擔。並與供應商協作,加強生產端的廢棄物管理,促進資源再利用。

相較於氣候變遷可透過全球尺度的減緩與移除溫室氣體排放,達成如將升溫控制在1.5°C 以內等跨域且統一的具體目標,生物多樣性議題則牽涉淡水、海洋與土地等自然資本與人類活動間高度複雜的互動關係,且因地理條件與壓力來源的差異,需採取更具地域性的評估與管理方式。

Tier 0

Tier 1

Tier 2

Tier 3

風險與機會鑑別

針對環境影響熱點分析結果1,華碩以第二大環境衝擊的淡水資源,進一步根據TNFD 指引以及綠色金融系統網絡(Network for Greening the Financial System)發布的指南:《Nature-related Financial Risks: a Conceptual Framework to guide Action by Central Banks and Supervisors》,鑑別出營運以及重點供應商的自然相關風險與機會。

華碩定義自然相關風險為:

- 實體風險:水資源使用,華碩對於水資源取用可能因為自然環境惡化以及生態系統服務功能喪失導致華碩與供應鏈的經濟損失。

- 轉型風險:將面臨更嚴格的水資源以及土壤與廢棄物法規,供應鏈未來將納管範疇變多,並須提出對應作為。

| 衝擊類別 | 風險類型 | 風險來源 | 風險分類 | 風險依據 | 風險說明 | 發生期程2 | 影響情境 | 對華碩影響程度 |

|---|---|---|---|---|---|---|---|---|

| 淡水資源 | 實體風險 | 台灣 | 氣候變遷與當地水文 | 淡水資源取用與排放 | 極端天氣事件如減少降水以及當地水資源使用導致水資源不足 | 遠程,10 年可能發生降雨減少以及當地用水增加 | 營運總部缺水停工:

|

影響來源:華碩 影響程度:中 對華碩影響:營業費用上升 |

| 實體風險 | 供應商 | 氣候變遷與當地水文 | 淡水資源取用與排放 | 降雨以及當地水資源使用導致當地用水緊張 | 遠程,10 年可能發生降雨減少以及當地用水增加 | 供應鏈因停水而生產效率下降或停工:

|

影響來源:供應商 影響程度:高 對華碩影響:營業收入減少/ 費用上升 |

|

| 轉型風險 | 政策與法規 | 水資源稅改革試點實施辦法 | 更改水費至水稅對於水資源使用相關法規趨於嚴格,如增值稅約3~10%,超過20%計畫用水將課2倍以上稅費。 | 近程,1~3 年內實施至全部省份 | 供應鏈水資源管理:

|

影響來源:供應商 影響程度:高 對華碩影響:營業費用上升 |

||

| 土壤與固體廢棄物 | 轉型風險 | 供應商 | 政策與法規 | 中國土壤汙染源頭防控行動計畫 | 土壤與廢棄物法規趨於嚴格與要求揭露資訊 | 近程,1~3 年內實施至全部省份 | 供應鏈廢棄物管理:

|

影響來源:供應商 影響程度:中 對華碩影響:營業費用上升 |

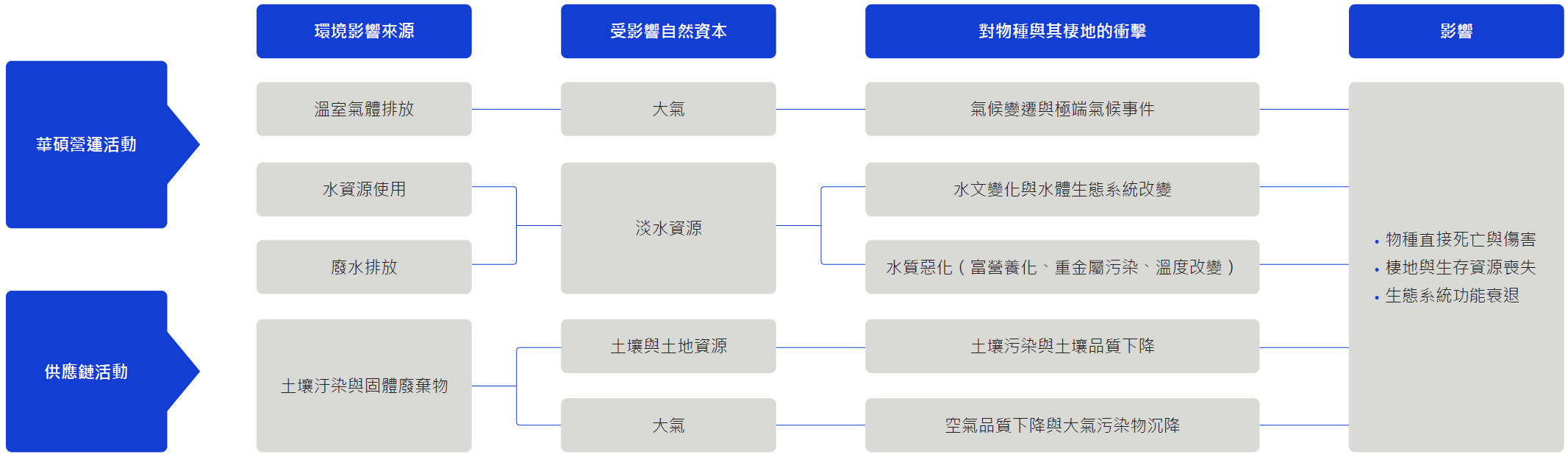

依據風險與機會評估,針對淡水資源風險相對高的供應商,華碩參考TNFD指引所建議的 LEAP( Locate, Evaluate, Assess, Prepare) 方法學,進一步套疊淡水資源關鍵供應商(面板、主機板、晶片、EMS 代工廠、電池)所在地區位與生物多樣性熱點區域關係;針對落於生物多樣性敏感區域的關鍵供應商,增加管理作為及主動稽核以減緩對當地環境及生物多樣性議題的影響。以下為透過華碩營運活動將間接影響生物多樣性的衝擊路徑:

華碩自然資本衝擊路徑

華碩價值鏈對生物多樣性影響評估工具

2023 年華碩以運用「整合性生物多樣性評估工具(Integrated Biodiversity Assessment Tool, IBAT)」及「關鍵生物多樣性區域(Key biodiversity area, KBA)」等圖資資料庫的基礎上,鑑別供應商對生物多樣性之影響。2024 年華碩提升生物多樣性盤查能力,且考量關鍵供應商主要集中於中國大陸,華碩特別納入當地官方生物多樣性資料庫,包括「國家級自然保護區」、「國家濕地公園」及「國家公園」等圖層資料,以提升整體生物多樣性風險評估的精準度與完整性。

營運總部對當地生物多樣性影響評估

營運總部去年以「整合性生物多樣性評估工具」IBAT,關鍵生物多樣性區Key biodiversity area 等網站資料庫分析,並未位於國際認定生物多樣性關鍵區域內,考量價值鏈上整體環境影響以供應鏈為主,將聚焦於供應鏈區位分析。

供應商據點對當地生物多樣性影響評估

華碩有約 700 間供應商遍布全球,約 70% 分布於中國大陸,26% 於珠三角地區,如深圳、廣州;約 21% 於長三角地區如蘇州、上海;約 10% 重慶地區以及華中地區;約 4% 福建閩東地區。其他供應商為中南半島與台灣地區,約 30%。

依據環境損益評估結果及自然資本衝擊路徑,以淡水資源關鍵供應商的據點經緯度資料做為點位分析,並輔以全球生物多樣性套圖尺度與國家級尺度分析供應商點位與生物多樣性敏感區的關係,加深生物多樣性議題稽核與管理。2024 年分析結果:新增一間位於越南的供應商鄰近 An Hai 生物多樣性熱區;而中國大陸地區新增 2 間供應商鄰近3於國家級濕地公園,如下圖。為避免華碩供應商對當地生物多樣性造成衝擊,華碩於今年新鑑別出來的供應商加強生物多樣性類別稽核,例如檢視生物多樣性政策,針對廢水及廢棄物等是否具合規檢測報告與減量規劃等;去年所鑑別出來的供應商將納入年度稽核,確保持續符合規範。

透過關鍵生物多樣性區 Key biodiversity area 等網站資料庫分析,得知一間位於越南地區的供應商鄰近當地 An Hai 生物多樣性熱區。

依據供應商稽核結果,該供應商已獲得政府設廠許可文件,依照當地政府判定,該廠並無生物多樣性危害疑慮。

華碩使用中國大陸公眾環境研究中心(Institute of Public and Environmental Aairs, IPE) 資料庫鑑別供應商 A 鄰近廣東中山翠亨國家濕地公園。考量其地理位置鄰近生態敏感區,華碩要求其展開後續行動,如建置管理機制與強化揭露與溝通。